stockreport-Blog

1x1 der Exploreraktien

Autor: stockreport.de

Datum: 19.12.2009

Kategorie: Gold & Co

Datum: 19.12.2009

Kategorie: Gold & Co

Teilen...

.

Ein Anleger im Rohstoffbereich muss folgende Voraussetzungen mitbringen oder erlernen, um in diesem Bereich erfolgreich zu sein: Geduld, die nötige Gelassenheit und Durchhaltevermögen.

Sie können sich sicherlich noch an den "ersten" Explorerboom im Jahr 2006 erinnern. Vielen wird diese Periode wohl als "goldene Zeit" in Erinnerung bleiben. Die wichtigsten Metalle erzielten damals einen Wertanstieg von 100 400% in den vorausgegangenen 5 Jahren, und die Gewinne der produzierenden Unternehmen stiegen natürlich dementsprechend. Kaum ein anderer produzierender Industriezweig konnte ähnliche Zahlen vorweisen und die Analysten waren sich einig, dass die Metallpreise auch in den kommenden Jahren hoch bleiben werden.

Der Boom vor 3 Jahren lebte vor allem von zwei Faktoren: Zum einen die weltweit gestiegene Nachfrage nach Rohstoffen, angeführt von Südasien, zum Anderen führte die Verminderung von Exploration und Lagestättenentwicklung zwischen 1998 und 2003 dazu, dass kaum neue

Vorkommen entdeckt, oder Minen errichtet/ausgebaut wurden. Drei Jahre später (also in 2006) wendete sich das Blatt: Starke Metallpreise haben die Exploration angeheizt, und veranlassten Manager, ihr nun locker sitzendes Scheckheft bereitwillig zu zücken. Ehemals verlassene Vorkommen oder geschlossene Minen werden zu potenziellen Lagerstätten, die auf ihre Machbarkeit hin untersucht werden. Für die nächste Entdeckung überziehen Juniorexplorer den Planeten mit

aggressiven Explorationsprogrammen. Und ernsthaft, die Schwelle für neue, wirtschaftliche Rohstoffvorkommen ist niedriger als in den letzten Jahrzehnten, auch wenn konservative Parameter für Machbarkeitsstudien gewählt werden. Es kann also viel Geld verdient werden.

Seit November 2008 sehen wir ein "Auferstehen" der Qualitätswerte. Gegen Ende letzten Jahres gab es einen regelrechten Ausverkauf bei sämtlichen Rohstoffwerten. Wie ich bereits schon mal geschrieben habe, wurde das Ganze durch Zwangsliquidationen im Rahmen der Finanzkrise ausgelöst. Es wurde eine regelrechte Spirale in Gang gesetzt, die dazu führte, dass viele solide Rohstoffaktien sogar unter ihrem Bargeldbestand notierten. Wie Sie als Leser wissen, haben wir genau im November unser Musterdepot mit ausgewählten soliden Rohstoffaktien ausgestattet und einige dieser Aktien konnten bis jetzt um 200% oder mehr im Wert steigen. Osisko, International

Tower Hill oder Detour Gold sind nur einige Beispiele davon.

Anlagen im Rohstoffbereich sind und bleiben trotz sorgfältiger Vorauswahl und fundamentaler Recherche hochriskant.

Man kauft keine Explorer um damit 20 oder 30% Gewinn zu erzielen. Die Entwicklungen der Musterdepotwerte Detour Gold, Exeter, Western Coal, Osisko usw. zeigen, dass Rohstoffinvestoren, wenn Sie denn GEDULD haben und die Vorauswahl gestimmt hat, mit 300, 500 oder gar 1.000% belohnt werden. Keine Chance ohne Risiko!

DIE WICHTIGTEN KRITERIEN BEI DER AUSWAHL VON ROHSTOFFAKTIEN

- Das Management sollte sich aus erfahrenen Mitgliedern der Bergbauindustrie und, im Idealfall, aus dem Finanzbereich und dem Aktienhandel zusammensetzen. Ein Management mit guten, erfahrenen Geologen ist das Wichtigste bei einem Juniorexplorer. Hier ist es vor allem wichtig welche Minen der Geologe in der Vergangenheit entdeckt bzw. entwickelt hat.

- Das Unternehmen sollte genug Cash haben, um für wenigstens 6 Monate, besser 12 Monate, explorieren zu können (mind. 0,5 bis 1,0 Mio. $)

- Liegt das Projekt in einem politisch stabilem Land? Wie hoch sind dort die bergbaurelevanten Steuern? Liegt das Gebiet in einem Interessengebiet von Urvölkern (z.B. Aboriginees). Wurden alle

notwendigen Details hinsichtlich des potenziellen Aufbaus einer Mine geklärt? Ein erfahrenes Management sieht jedoch schon sehr bald, ob es sich lohnt in ein Projekt Geld zu investieren, oder

besser auf ein anderes Projekt zu setzen.

- Streuung: Nicht alles auf einen Explorer setzen, sondern in mehrere aus unterschiedlichen Branchen und Regionen! Es nützt nichts, wenn Sie alles in fünf Explorer investieren, die zwar unterschiedliche Rohstoffe suchen, jedoch die Projekte im selben Land haben, damit reduzieren Sie nur das Einzelrisiko der Rohstoffe, jedoch nicht das Länderrisiko.

- Aktienstruktur: Gibt es mehrere Großaktionäre oder Institutionelle Investoren? Wie viele Aktien gibt es, ist die Börsenbewertung noch gering? Wie viele Optionen und Warrants (bei Finanzierungen) sind begeben und zu welchen Kursen. Wann und zu welchem Preis wurden die letzten Finanzierungen getätigt? Wie viele Aktien hält das Management selbst? Stichwort: Insiderquote. Wann hat das Management zuletzt eigene Aktien gekauft und zu welchem Kurs? (nachzulesen z.B. auf canadianinsider.com)

- Der Markt ist mit Pressemitteilungen, Veröffentlichungen von Analysten und aktivem Marketing gut durchdrungen. Allerdings kann übermäßiges Marketing auch dazu führen, dass Firmen unter Druck geraten, abbaubare Ressourcen vorzuweisen, um ihren Börsenwert zu rechtfertigen.

- Ist das Unternehmen erfolgreich am Markt, ohne innerhalb kurzer Zeitabstände Pressemitteilungen machen zu müssen, die alte (gute) Daten wiederholen?

- Die Marktkapitalisierung sollte nicht den Unternehmenswert überschreiten. Sollte keine Ressource definiert sein, muss der Unternehmenswert vorsichtig aufgrund vorhandener Explorationsergebnisse errechnet werden.

- Hat das Unternehmen (in der Frühphase) wenigstens ein Projekt, dessen Ergebnisse auf eine potentiell abbaubare Ressource hinweisen? Sind die vorgelegten Ergebnisse in einer unabhängigen Ressourcenschätzung nach NI 43-101 bestätigt?

- Wie hat das Unternehmen die Projekte erworben? Der einfachste Weg ist die Privatisierung von Staatseigentum oder über Joint Ventures. Wie sind die Konditionen entsprechender Verträge? Wie hoch ist der Gewinnanteil des Partners (net smelter royalty), und beteiligt er sich an der Entwicklung eines potentiellen Abbaus?

- Ist der Metallgehalt hoch genug, um wirtschaftlich förderbar zu sein?

- Existiert bereits die nötige Infrastruktur (Straßen, Strom, Wasser, Schienen, usw...), oder rentiert sich ein potentieller Abbau bei den zu erwartenden Kosten für den Aufbau der notwendigen Infrastruktur?

Die wichtigsten Punkte sind also:

Management, aussichtsreiches Projekt(e), Cash, politisch stabil, Infrastruktur, Aktienstruktur

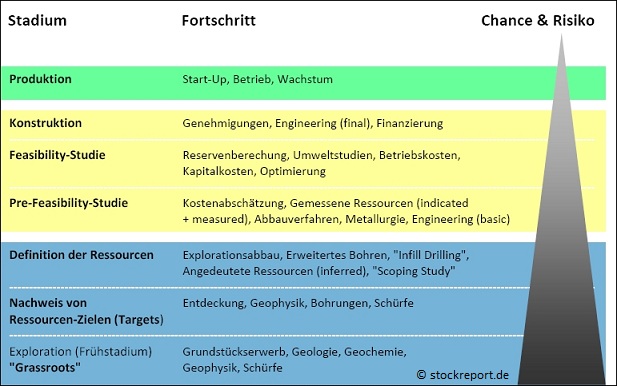

Das Risiko einer Investition wird geringer, wenn Unternehmen schon produzieren und gesicherte Reserven besitzen. Juniorexplorer, meist ohne Produktion, bieten zwar einen viel höheren möglichen

Gewinn, dafür sind die Risiken aber auch höher. Folgende Grafik soll das veranschaulichen:

Der folgende Chart hingegen zeigt die Entwicklung eines erfolgreichen Minenunternehmens und die daraus resultierende Entwicklung des Aktienkurses

Die größte Kurssteigerung eines Junior-Explorers erfolgt dann, wenn ein Projekt im Frühstadium

durch erfolgreiche Bohrungen gute Ergebnisse liefert, und das sogenannte "Grassroots Projekt"

dadurch auf eine potentiell wirtschaftliche Basis gestellt wird. Nach den rasanten Kursbewegungen

verkaufen Spekulanten und lassen den Kurs wieder sinken, bevor dann die ökonomischen Studien

beginnen, was dann nach langer Zeit im Erfolgsfall zum Aufbau einer Produktion führt. Geht eine

Gesellschaft in Produktion, wurden meist schon mehrere 100 oder sogar 1.000% Kursgewinn erzielt.

Ein guter Einstiegszeitpunkt wäre z.B. bei Bekanntgabe der Minenkonstruktion, sofern die

Finanzierung sicher ist.

Nochmals die wichtigsten Punkte:

Management, aussichtsreiches Projekt(e), Cash, politisch stabil, Infrastruktur, Aktienstruktur

Ein Anleger im Rohstoffbereich muss folgende Voraussetzungen mitbringen oder erlernen, um in diesem Bereich erfolgreich zu sein: Geduld, die nötige Gelassenheit und Durchhaltevermögen.

Ein Anleger im Rohstoffbereich muss folgende Voraussetzungen mitbringen oder erlernen, um in diesem Bereich erfolgreich zu sein: Geduld, die nötige Gelassenheit und Durchhaltevermögen.

Sie können sich sicherlich noch an den "ersten" Explorerboom im Jahr 2006 erinnern. Vielen wird diese Periode wohl als "goldene Zeit" in Erinnerung bleiben. Die wichtigsten Metalle erzielten damals einen Wertanstieg von 100 400% in den vorausgegangenen 5 Jahren, und die Gewinne der produzierenden Unternehmen stiegen natürlich dementsprechend. Kaum ein anderer produzierender Industriezweig konnte ähnliche Zahlen vorweisen und die Analysten waren sich einig, dass die Metallpreise auch in den kommenden Jahren hoch bleiben werden.

Der Boom vor 3 Jahren lebte vor allem von zwei Faktoren: Zum einen die weltweit gestiegene Nachfrage nach Rohstoffen, angeführt von Südasien, zum Anderen führte die Verminderung von Exploration und Lagestättenentwicklung zwischen 1998 und 2003 dazu, dass kaum neue

Vorkommen entdeckt, oder Minen errichtet/ausgebaut wurden. Drei Jahre später (also in 2006) wendete sich das Blatt: Starke Metallpreise haben die Exploration angeheizt, und veranlassten Manager, ihr nun locker sitzendes Scheckheft bereitwillig zu zücken. Ehemals verlassene Vorkommen oder geschlossene Minen werden zu potenziellen Lagerstätten, die auf ihre Machbarkeit hin untersucht werden. Für die nächste Entdeckung überziehen Juniorexplorer den Planeten mit

aggressiven Explorationsprogrammen. Und ernsthaft, die Schwelle für neue, wirtschaftliche Rohstoffvorkommen ist niedriger als in den letzten Jahrzehnten, auch wenn konservative Parameter für Machbarkeitsstudien gewählt werden. Es kann also viel Geld verdient werden.

Seit November 2008 sehen wir ein "Auferstehen" der Qualitätswerte. Gegen Ende letzten Jahres gab es einen regelrechten Ausverkauf bei sämtlichen Rohstoffwerten. Wie ich bereits schon mal geschrieben habe, wurde das Ganze durch Zwangsliquidationen im Rahmen der Finanzkrise ausgelöst. Es wurde eine regelrechte Spirale in Gang gesetzt, die dazu führte, dass viele solide Rohstoffaktien sogar unter ihrem Bargeldbestand notierten. Wie Sie als Leser wissen, haben wir genau im November unser Musterdepot mit ausgewählten soliden Rohstoffaktien ausgestattet und einige dieser Aktien konnten bis jetzt um 200% oder mehr im Wert steigen. Osisko, International

Tower Hill oder Detour Gold sind nur einige Beispiele davon.

Anlagen im Rohstoffbereich sind und bleiben trotz sorgfältiger Vorauswahl und fundamentaler Recherche hochriskant.

Man kauft keine Explorer um damit 20 oder 30% Gewinn zu erzielen. Die Entwicklungen der Musterdepotwerte Detour Gold, Exeter, Western Coal, Osisko usw. zeigen, dass Rohstoffinvestoren, wenn Sie denn GEDULD haben und die Vorauswahl gestimmt hat, mit 300, 500 oder gar 1.000% belohnt werden. Keine Chance ohne Risiko!

DIE WICHTIGTEN KRITERIEN BEI DER AUSWAHL VON ROHSTOFFAKTIEN

- Das Management sollte sich aus erfahrenen Mitgliedern der Bergbauindustrie und, im Idealfall, aus dem Finanzbereich und dem Aktienhandel zusammensetzen. Ein Management mit guten, erfahrenen Geologen ist das Wichtigste bei einem Juniorexplorer. Hier ist es vor allem wichtig welche Minen der Geologe in der Vergangenheit entdeckt bzw. entwickelt hat.

- Das Unternehmen sollte genug Cash haben, um für wenigstens 6 Monate, besser 12 Monate, explorieren zu können (mind. 0,5 bis 1,0 Mio. $)

- Liegt das Projekt in einem politisch stabilem Land? Wie hoch sind dort die bergbaurelevanten Steuern? Liegt das Gebiet in einem Interessengebiet von Urvölkern (z.B. Aboriginees). Wurden alle

notwendigen Details hinsichtlich des potenziellen Aufbaus einer Mine geklärt? Ein erfahrenes Management sieht jedoch schon sehr bald, ob es sich lohnt in ein Projekt Geld zu investieren, oder

besser auf ein anderes Projekt zu setzen.

- Streuung: Nicht alles auf einen Explorer setzen, sondern in mehrere aus unterschiedlichen Branchen und Regionen! Es nützt nichts, wenn Sie alles in fünf Explorer investieren, die zwar unterschiedliche Rohstoffe suchen, jedoch die Projekte im selben Land haben, damit reduzieren Sie nur das Einzelrisiko der Rohstoffe, jedoch nicht das Länderrisiko.

- Aktienstruktur: Gibt es mehrere Großaktionäre oder Institutionelle Investoren? Wie viele Aktien gibt es, ist die Börsenbewertung noch gering? Wie viele Optionen und Warrants (bei Finanzierungen) sind begeben und zu welchen Kursen. Wann und zu welchem Preis wurden die letzten Finanzierungen getätigt? Wie viele Aktien hält das Management selbst? Stichwort: Insiderquote. Wann hat das Management zuletzt eigene Aktien gekauft und zu welchem Kurs? (nachzulesen z.B. auf canadianinsider.com)

- Der Markt ist mit Pressemitteilungen, Veröffentlichungen von Analysten und aktivem Marketing gut durchdrungen. Allerdings kann übermäßiges Marketing auch dazu führen, dass Firmen unter Druck geraten, abbaubare Ressourcen vorzuweisen, um ihren Börsenwert zu rechtfertigen.

- Ist das Unternehmen erfolgreich am Markt, ohne innerhalb kurzer Zeitabstände Pressemitteilungen machen zu müssen, die alte (gute) Daten wiederholen?

- Die Marktkapitalisierung sollte nicht den Unternehmenswert überschreiten. Sollte keine Ressource definiert sein, muss der Unternehmenswert vorsichtig aufgrund vorhandener Explorationsergebnisse errechnet werden.

- Hat das Unternehmen (in der Frühphase) wenigstens ein Projekt, dessen Ergebnisse auf eine potentiell abbaubare Ressource hinweisen? Sind die vorgelegten Ergebnisse in einer unabhängigen Ressourcenschätzung nach NI 43-101 bestätigt?

- Wie hat das Unternehmen die Projekte erworben? Der einfachste Weg ist die Privatisierung von Staatseigentum oder über Joint Ventures. Wie sind die Konditionen entsprechender Verträge? Wie hoch ist der Gewinnanteil des Partners (net smelter royalty), und beteiligt er sich an der Entwicklung eines potentiellen Abbaus?

- Ist der Metallgehalt hoch genug, um wirtschaftlich förderbar zu sein?

- Existiert bereits die nötige Infrastruktur (Straßen, Strom, Wasser, Schienen, usw...), oder rentiert sich ein potentieller Abbau bei den zu erwartenden Kosten für den Aufbau der notwendigen Infrastruktur?

Die wichtigsten Punkte sind also:

Management, aussichtsreiches Projekt(e), Cash, politisch stabil, Infrastruktur, Aktienstruktur

Das Risiko einer Investition wird geringer, wenn Unternehmen schon produzieren und gesicherte Reserven besitzen. Juniorexplorer, meist ohne Produktion, bieten zwar einen viel höheren möglichen

Gewinn, dafür sind die Risiken aber auch höher. Folgende Grafik soll das veranschaulichen:

Der folgende Chart hingegen zeigt die Entwicklung eines erfolgreichen Minenunternehmens und die daraus resultierende Entwicklung des Aktienkurses

Die größte Kurssteigerung eines Junior-Explorers erfolgt dann, wenn ein Projekt im Frühstadium

durch erfolgreiche Bohrungen gute Ergebnisse liefert, und das sogenannte "Grassroots Projekt"

dadurch auf eine potentiell wirtschaftliche Basis gestellt wird. Nach den rasanten Kursbewegungen

verkaufen Spekulanten und lassen den Kurs wieder sinken, bevor dann die ökonomischen Studien

beginnen, was dann nach langer Zeit im Erfolgsfall zum Aufbau einer Produktion führt. Geht eine

Gesellschaft in Produktion, wurden meist schon mehrere 100 oder sogar 1.000% Kursgewinn erzielt.

Ein guter Einstiegszeitpunkt wäre z.B. bei Bekanntgabe der Minenkonstruktion, sofern die

Finanzierung sicher ist.

Nochmals die wichtigsten Punkte:

Management, aussichtsreiches Projekt(e), Cash, politisch stabil, Infrastruktur, Aktienstruktur

Ein Anleger im Rohstoffbereich muss folgende Voraussetzungen mitbringen oder erlernen, um in diesem Bereich erfolgreich zu sein: Geduld, die nötige Gelassenheit und Durchhaltevermögen.

Aktuelle Top-Performer

Teranga Gold

+109%

3 Monate

Almaden Minerals

+114%

5 Monate

Arizona Mining (Takeover)

+2.001%

3 Jahre

NetCents

+230%

4 Tage

Ihre Vorteile auf einen Blick

Vorteil 1

Jetzt 3 Monate gratis lesen!

Erhalten Sie stockreport.de für 15 anstelle von 12 Monaten

Vorteil 2

SMS Service im Wert von ca. 400,- GRATIS dazu

Vorteil 3

Das Abo verlängert sich NICHT automatisch - sondern nur wenn Sie das ausdrücklich wünschen!

Vorteil 4

Bei allen Kursraketen sind in Zukunft Sie von Anfang an dabei!

Vorteil 5

52 Ausgaben pro Jahr - Inklusive Updates bei wichtigen News oder Handlungsbedarf!

Jetzt stockreport.de abonnieren!

Probeausgabe

Besuchen Sie uns in den sozialen Medien